财报季密集披露CPO、PCB这些算力热门赛道, 看财报别盯着赚多少钱

发布日期:2026-04-30 14:42 点击次数:137

最近这段时间,A股市场最受关注的事,莫过于正在密集推进的年报和一季报披露了。按照交易所的规则,所有上市公司都要在4月30号之前,完成2025年年报和2026年一季报的披露工作,越临近截止日,披露的公司就越密集,尤其是科技成长类的公司,大多集中在4月下旬交出自己的“年度成绩单”和“开年首份答卷”。

这其中,市场关注度最高的,莫过于和AI算力直接相关的几个赛道,也就是大家常说的CPO、PCB、液冷、光纤这些细分领域。毕竟过去两年,AI产业的爆发式发展,带动了整个算力产业链的需求大涨,这些赛道里的不少公司,股价都走出了不错的行情,也成了很多投资者持仓里的常客。最近也有不少机构整理了这些赛道核心公司的财报披露时间表,哪些已经披露了,哪些要在接下来的一两周里陆续披露,时间节点都标得清清楚楚。

但我发现,身边很多散户朋友,拿到这份时间表,唯一的用处就是等着披露当天,打开公告看一眼净利润,涨了就开心,觉得公司好,跌了就慌,想着要不要赶紧割肉。甚至还有不少人,就靠着净利润这一个数字,决定自己的买卖操作,结果往往是追高踩坑,要么是看着净利润大涨冲进去,结果当天就高开低走被套,要么是看到净利润不及预期就割肉,结果割完就涨,来回吃亏。

其实对于算力这种高成长、高景气的赛道来说,看财报绝对不是只看一个净利润数字就够了。净利润只是一个结果,我们要做的,是通过财报看懂这个结果背后的原因,看懂公司的经营成色到底怎么样,核心竞争力有没有变强,行业的景气度能不能持续,未来的业绩有没有保障。这些东西,才是决定公司股价长期走势的关键,也是我们普通投资者在财报季里,最应该看懂的东西。今天我就用大白话,把这件事给大家讲透,不搞那些晦涩难懂的专业术语,也不吹不黑,只讲实实在在的干货,不管你是已经持仓了这些赛道的个股,还是正打算关注,都能听得明白,用得上。

很多人觉得,年报就是看去年赚了多少钱,一季报就是看今年头三个月赚了多少钱,没什么大不了的。但你要知道,对于我们A股的投资者来说,炒股炒的从来不是过去,而是未来的预期。年报的作用,是验证公司过去一年的经营,有没有兑现之前市场给它的预期,到底是真的有业绩支撑,还是只靠蹭热点炒概念;而一季报的含金量,在很多时候比年报还要高,因为它反映的是最新的行业变化,是开年以来公司的订单情况、经营情况,能直接看出公司今年的景气度到底是向上还是向下,全年的业绩增长有没有确定性。

尤其是算力这个赛道,行业变化的速度太快了,AI技术的迭代,客户的订单需求,产品的技术升级,可能半年就会有一个大变化。去年的年报,反映的是过去的情况,而今年的一季报,才是决定今年全年走势的关键。如果一家公司一季报的业绩超预期,行业景气度持续向上,那它全年的业绩增长就有了保障,股价也就有了继续上涨的底气;反过来,如果一季报不及预期,哪怕去年的年报再好,市场也会对它未来的增长产生怀疑,股价很可能就会迎来调整。这也是为什么每年4月财报季,很多个股会出现大幅的波动,有的因为业绩超预期直接涨停,有的因为不及预期直接大跌,这个时间点,既是最容易踩坑的时候,也是最容易找到真正优质标的的时候。

很多人天天在市场里听CPO,听了好几年,都不知道这东西到底是干嘛的,只知道它和AI、算力有关,是个热门赛道。其实用最简单的话来说,CPO就是把光芯片和电芯片封装在一起的技术,你可以把它理解成AI算力服务器里的“高速信息公路”。我们都知道,AI大模型跑得越快,需要的算力就越强,而强大的算力,离不开海量的数据传输,就像一个超级大城市,车流量越大,对道路的宽度、通行效率要求就越高。CPO就是用来解决这个问题的,它能大幅提升数据传输的速度,降低传输过程中的功耗和延迟,是算力网络里必不可少的核心硬件。没有它,哪怕你的算力芯片性能再强,数据传不出去,也根本发挥不了作用。

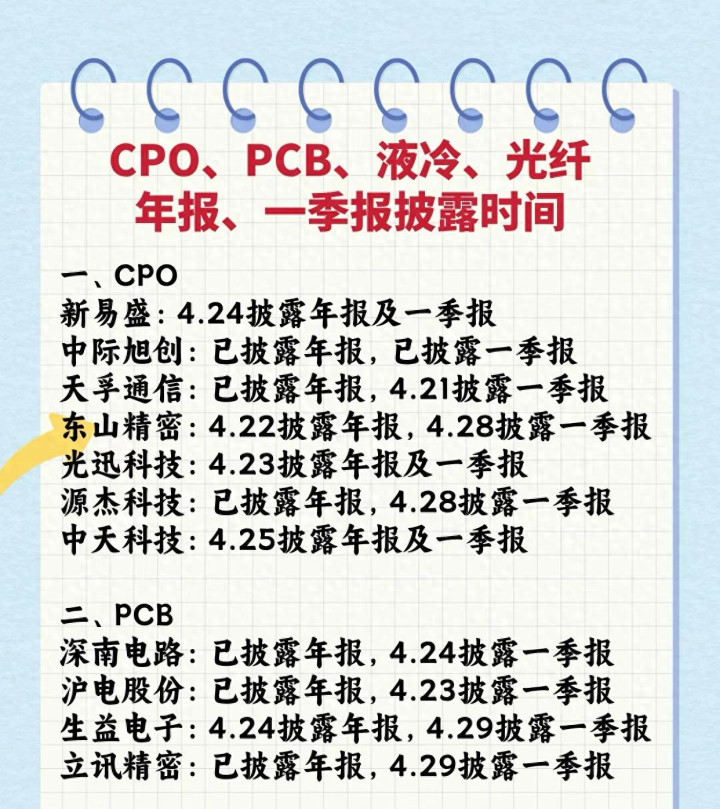

也正是因为这个原因,随着全球AI算力需求的爆发式增长,CPO赛道的景气度也一路走高,成了算力产业链里最受关注的环节之一。从整理好的披露时间表里能看到,这个赛道的龙头公司中际旭创,已经完成了年报和一季报的披露,天孚通信的年报也已经出炉,一季报会在4月21号披露,新易盛、光迅科技会在4月23号、24号同时披露年报和一季报,东山精密的年报在4月22号,一季报在4月28号,源杰科技的年报已经披露,一季报要等到4月28号,中天科技则会在4月25号同时披露两份财报。

很多人看这些公司的财报,第一反应就是翻到最后,看净利润同比涨了多少,觉得涨得越多,公司就越好。但我要告诉大家,对于CPO赛道的公司,净利润只是一个参考指标,甚至有时候会误导你,你真正要盯紧的,是三个更核心的指标。第一个,就是营收的增速,尤其是海外营收的占比和增速。现在全球的AI算力需求,大头都在海外,像英伟达、微软、谷歌这些全球科技巨头,是CPO产品最主要的采购方,它们的订单,才是行业里最核心、最稳定的需求。所以一家CPO公司,海外营收的增速快不快,在总营收里的占比高不高,直接就能看出它在全球产业链里的竞争力到底怎么样,有没有拿到海外头部客户的核心订单,这比单纯的净利润增长要重要得多。毕竟有的公司净利润涨了,可能是靠卖了资产,或者拿了政府的补贴,这些都是一次性的收益,今年有明年就没了,根本不可持续;而营收的增长,尤其是海外核心客户带来的营收增长,才是公司主营业务实打实的增长,是未来业绩持续增长的基础。

第二个要盯紧的,就是公司毛利率的变化。CPO是技术密集型行业,技术迭代的速度快得超出很多人的想象,从之前的400G到800G,再到现在的1.6T,未来还要往3.2T发展,可能一两年的时间,产品就会更新换代。在这种行业里,一家公司的毛利率能不能稳住,甚至持续提升,直接就能看出它的技术壁垒高不高,在产业链里的议价能力强不强。如果行业需求很好,公司的营收也在涨,但是毛利率却在持续下滑,那你就要格外小心了,这很可能意味着,公司没有核心的技术壁垒,只能靠降价来拿订单,哪怕现在营收涨了,未来的盈利能力也很难持续,一旦行业竞争加剧,最先出问题的就是这种公司。

第三个核心指标,就是公司的研发投入情况。对于CPO这种技术迭代极快的行业来说,不进则退,今天你领先的技术,可能半年之后就会被行业淘汰,只有持续不断地投入研发,跟上行业的技术升级节奏,才能不被市场甩下。所以看财报的时候,你一定要看公司的研发投入占营收的比例,有没有持续提升,研发的方向是不是贴合行业最新的技术趋势,比如1.6T、3.2T的高端产品,研发进度怎么样,有没有拿到客户的认证,有没有开始小批量出货。这些东西,才是决定公司未来能不能持续增长的关键,而不是过去一年它到底赚了多少钱。

还有一个很重要的点,对于那些还没披露财报的公司,千万不要听市场上的小道消息,什么“业绩超预期”“订单爆了”,这些东西没有任何意义。A股里从来都不缺小道消息,但最终能验证真假的,只有财报里实打实的数字。尤其是一季报里的合同负债这个指标,大家一定要多留意,合同负债说白了就是客户提前给公司打的预付款,这个数字涨了,就说明公司手里的订单变多了,未来的业绩有了实实在在的保障,这是行业景气度最直接的体现,比任何小道消息都靠谱。

讲完CPO,我们再来说说PCB赛道。很多人对PCB的印象,还停留在“一块电路板”上,觉得这东西没什么技术含量,是个低端制造业。其实这是一个非常大的误区,PCB被称为“所有电子设备之母”,不管是我们用的手机、电脑,还是汽车、服务器,所有的电子元器件,都要焊接在PCB板上才能正常工作,它是所有电子产品里必不可少的基础部件。而算力赛道里用到的PCB,不是我们平时见到的普通电路板,而是高速服务器PCB,它对层数、信号传输速度、散热能力、稳定性的要求,比普通消费电子PCB高了好几个量级,技术门槛非常高,是AI服务器、交换机里的核心部件,AI算力的需求爆发,直接带动了高速PCB的需求大涨,这个赛道也成了算力产业链里确定性非常高的环节之一。

从披露时间表里能看到,PCB赛道的几家核心公司,深南电路、沪电股份、立讯精密的2025年年报都已经披露完毕,一季报分别会在4月24号、23号和29号披露,生益电子的年报会在4月24号披露,一季报则要等到4月29号。对于PCB赛道的公司,看财报的重点,和CPO又不一样,你要抓准几个核心的关键点,才能真正看懂公司的成色。

第一个关键点,就是高端产品的营收占比,有没有持续提升。PCB这个行业,分化非常严重,普通的消费电子PCB,技术门槛低,市场竞争激烈,毛利率非常低,赚的就是辛苦钱,一旦消费电子的需求下滑,业绩马上就会受到影响。而用在AI服务器、数据中心里的高速PCB,还有汽车电子里的高端PCB,技术门槛非常高,客户的认证周期也很长,短则两三年,长则三五年,一旦公司通过了英伟达、微软、戴尔这些全球头部客户的认证,进入了它们的供应链,就很难被替换掉,不仅订单稳定,毛利率也要比普通PCB高得多。所以看PCB公司的财报,不要只看总营收涨了多少,一定要看它的高端产品,也就是高速服务器PCB、汽车电子PCB这些业务,在总营收里的占比有没有提升,增速是不是远超公司的平均水平。这个指标,直接能看出公司的产品结构升级做得好不好,未来的盈利能力有没有提升的空间,比单纯的总营收增速要重要得多。

第二个关键点,就是公司的产能利用率和扩产情况。PCB是典型的重资产行业,公司的生产线能不能满负荷运转,直接决定了它的盈利能力。产能利用率高,说明公司的产品供不应求,行业的景气度高,固定成本被摊薄,公司的利润自然就会更好;如果产能利用率持续下滑,哪怕公司的营收还在涨,也很可能是靠降价走量来维持的,未来的利润空间会被持续压缩,风险很大。除了产能利用率,你还要看公司的扩产情况,扩产的方向是什么,是不是高端的高速PCB产能,扩产的进度怎么样,什么时候能正式投产,能不能匹配未来行业的需求增长。毕竟产能是公司未来业绩增长的基础,只有扩产的方向对了,进度跟上了,才能在行业需求持续增长的时候,拿到更多的订单,实现业绩的持续增长。

第三个关键点,就是公司的客户结构。对于PCB行业来说,客户的质量,直接决定了公司的业绩稳定性和增长空间。如果一家公司的前五大客户,都是全球头部的云厂商、AI服务器厂商,比如英伟达、微软、戴尔,还有国内的华为、浪潮这些,那说明公司的技术实力已经得到了行业顶级客户的认可,不仅订单的稳定性高,而且这些头部客户的需求增长确定性强,能给公司带来持续的业绩增长。反过来,如果公司的客户都是一些中小厂商,客户非常分散,没有核心的头部客户,那它的订单稳定性就会差很多,一旦行业需求出现波动,最先受到影响的就是这种公司。

除了这些,还有一个不能忽略的点,就是原材料价格波动对公司的影响。PCB行业的上游,是铜箔、玻纤布、环氧树脂这些原材料,原材料的价格波动,会直接传导到公司的成本端,影响公司的毛利率。所以看财报的时候,你还要留意,公司有没有应对原材料价格波动的能力,比如有没有和上游供应商签订长期的供货协议,锁定原材料的价格,能不能通过产品提价,把成本上涨的压力传导给下游客户。这些能力,直接决定了公司业绩的稳定性,也是我们必须要关注的。

除了CPO和PCB,大家关注度很高的还有液冷和光纤这两个赛道,它们同样是算力产业链里必不可少的核心环节。先说说液冷,用大白话讲,AI服务器的算力越强,功耗就越高,发热量也就越大,现在高端的AI算力集群,普通的风冷散热已经根本压不住了,必须用液冷技术来解决散热问题,就像我们玩游戏的高端电脑,CPU发热量太大,要用水冷散热器一样,液冷就是AI算力集群的“高端水冷系统”。随着全球AI算力集群的大规模建设,液冷技术的渗透率正在快速提升,行业的需求也在爆发式增长。对于液冷赛道的公司,看财报的时候,重点要盯紧液冷业务的营收占比和增速,很多公司是传统的散热企业,液冷只是它的业务之一,你要看它的液冷业务有没有实现大规模的出货,营收增速是不是远超公司的其他业务,有没有拿到头部客户的液冷订单,还有液冷业务的毛利率怎么样,技术路线是不是符合行业的发展趋势,这些才是核心。

再说说光纤,光纤就是算力网络的“血管”,不管是数据中心之间的互联,还是算力的远距离传输,都离不开光纤,尤其是随着800G、1.6T高端光模块的普及,对特种光纤、超低损耗光纤的需求也在持续增长。对于光纤赛道的公司,看财报的时候,重点要看特种光纤的营收占比有没有提升,海外市场的拓展情况怎么样,还有在三大运营商的集采里,中标份额高不高,中标价格稳不稳定。毕竟国内的光纤需求,很大一部分来自运营商的集采,中标情况直接影响公司的业绩,而海外市场的拓展,则决定了公司未来的增长空间。

讲完了各个赛道看财报的重点,我还要给大家提个醒,每年的财报季,都是散户最容易踩坑的时候,有几个常见的误区,大家一定要避开。第一个误区,就是只看净利润的涨跌,不看净利润的来源。很多人一看公司净利润同比涨了百分之几十甚至翻倍,就觉得是好公司,赶紧冲进去,结果买进去就被套。其实你只要仔细看财报就会发现,很多公司的净利润大涨,根本不是靠主营业务赚的钱,而是靠卖了子公司、卖了房产,或者拿到了政府的补贴,这些都是一次性的收益,今年有,明年就没了,这种净利润增长,根本没有任何意义,也支撑不起股价的持续上涨。还有的公司,净利润涨了,但是营收却在下滑,这说明公司的主营业务在萎缩,只是靠压缩成本来提升利润,这种增长也是不可持续的,一定要格外小心。

第二个误区,就是听小道消息,赌业绩,提前重仓。很多人在财报披露之前,听别人说某某公司业绩超预期,要大涨,就把自己所有的钱都押进去,赌财报。结果要么是小道消息是假的,财报披露之后业绩不及预期,股价直接大跌,把你套在里面;要么是业绩确实超预期,但是股价早就被提前知道消息的资金炒上去了,利好落地变成利空,财报披露当天直接高开低走,你一冲进去就接了盘。A股里有句老话,叫“利好出尽是利空”,很多时候,等你听到业绩超预期的消息的时候,早就已经是行情的末端了,这个时候进去,大概率就是接盘,所以千万不要赌业绩,更不要听小道消息重仓。

第三个误区,就是只看单季度的业绩,不看长期的趋势。很多人看一季报,只看和去年同期比涨了多少,只要同比涨了,就觉得公司很好。但你还要看环比,也就是和去年的四季度比,业绩是涨了还是跌了,如果同比是涨的,但是环比却大幅下滑,那就要小心了,这很可能说明公司的行业景气度在下降,业绩的增长已经开始放缓,未来的持续性要打个问号。还有,要看公司过去几年的业绩,是不是能保持稳定的增长,还是一年赚一年亏,波动非常大。对于成长赛道的公司来说,长期稳定的盈利能力,比单季度的业绩爆发要重要得多。

第四个误区,就是业绩一不及预期就马上割肉,一超预期就马上追高。很多人买卖股票,完全看财报里的净利润数字,不及预期就慌不择路地割肉,超预期就头脑发热地追高,结果往往是追在最高点,割在最低点。其实财报不及预期,也要分情况看,到底是行业整体的问题,还是公司自己的问题?是短期的偶然因素,比如原材料短期涨价、交付节奏调整,还是公司的长期核心竞争力下降了?如果只是短期的因素,公司的核心技术、客户资源都没有变,行业的景气度也依然向上,那短期的股价下跌,反而可能是布局的机会。反过来,业绩超预期,也要看是靠一次性的收益,还是主营业务的持续增长,如果只是一次性的收益,那这种超预期根本没有意义,你追进去,大概率就会被套。

其实说到底,我们看财报,不是为了找一个买卖的信号,而是为了通过财报,真正看懂一家公司,看懂它所处的行业,找到那些真正有核心竞争力、业绩能持续兑现的优质企业。对于算力这个赛道来说,长期的发展空间是非常确定的,这背后,是国家持续加码的政策支持,是数字经济发展的必然趋势。今年的两会政府工作报告里,明确提出要大力推进数字中国建设,加快算力基础设施建设,推动人工智能的产业化应用,完善数字经济治理体系。工信部出台的《算力基础设施高质量发展行动计划》,也给算力产业的发展定下了明确的目标,到2026年,我国的算力规模要超过300EFLOPS,智能算力占比要达到35%,算力网络体系要更加完善。

这些政策,不是短期的利好,而是长期的发展方向。数字经济是未来我国经济高质量发展的核心引擎,而算力,就是数字经济的核心底座,没有强大的算力支撑,数字经济、人工智能的发展就无从谈起。未来几年,随着AI技术的持续迭代,产业化应用的不断普及,对算力的需求只会越来越大,对应的CPO、PCB、液冷、光纤这些产业链核心环节,行业的发展空间是非常确定的。国家也在持续通过研发费用加计扣除、税收优惠等政策,鼓励企业加大研发投入,突破关键核心技术,实现高水平科技自立自强,给这些科技企业的发展,创造了非常好的政策环境。

资本市场的政策也在持续完善,证监会一直在引导社保基金、保险资金、养老金等长期资金入市,鼓励这些长期资金配置科技创新、数字经济领域的优质资产,给这些赛道的优质企业带来了长期稳定的资金支持,也让市场的风格越来越偏向长期价值投资,而不是短期的概念炒作。科创板、创业板的注册制改革,也给这些科技成长型企业提供了更便捷的融资渠道,让它们能拿到更多的资金,去搞研发、扩产能,实现更快的发展。

当然,行业的发展空间大,不代表赛道里的所有公司都能赚到钱。越是热门的赛道,涌入的企业就越多,行业的竞争就会越激烈,未来一定会出现明显的分化。只有那些真正有核心技术、有稳定的优质客户、业绩能持续兑现的企业,才能在行业的发展中脱颖而出,享受到行业增长的红利;而那些没有核心竞争力,只是靠蹭热点、炒概念的公司,最终一定会被市场淘汰。

关于今年的财报季,你手里持仓的公司,业绩都披露了吗?你对于算力赛道的后续走势,有什么样的看法?欢迎在评论区留下你的观点和想法,我们一起交流探讨。

理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。

ETF主力榜 | 中概互联网ETF(159607)主力资金净

电脑部署安装免费的deepseek只要30元,一键安装包,还

徐娇忘恩负义?10年后真相逆转,星爷预言成真!

早报: 特朗普集团推出手机 富士将继续开发X-Pro系列

2025乌镇峰会丨从“做狗”到“做人”,杭州“六小龙”云深处

“鲁飞飞”张丽玲现状:定居日本,是日本电视台社长,57岁气质